Doanh nghiệp số

Doanh nghiệp số  Chính phủ số

Chính phủ số  Công nghệ 4.0 (AI - IoT - Big Data)

Công nghệ 4.0 (AI - IoT - Big Data)  Khách hàng cá nhân

Khách hàng cá nhân Hiện nay, hoá đơn điện tử đang rất phổ biến trong các hoạt động của cơ quan, tổ chức, doanh nghiệp. Vậy hoá đơn điện tử như thế nào là hợp lệ? Hoá đơn điện tử được coi là hợp lệ khi đạt đầy đủ tiêu chí được quy định trong thông tư 32/2011/TT-BTC. Cùng theo dõi ngay bài viết dưới đây của MobiFone để hiểu rõ hơn về các tiêu chí này nhé!

1. 5 tiêu chí nhận biết hóa đơn điện tử hợp lệ

Để tránh những sai sót, nhầm lẫn khi triển khai hóa đơn điện tử, các cơ quan, tổ chức, doanh nghiệp cần tìm hiểu kỹ lưỡng các Nghị định, Thông tư liên quan đến hóa đơn điện tử hiện hành. Dưới đây là 5 tiêu chí nhận biết hoá đơn điện tử như thế nào là hợp lệ:

1.1. Hiển thị dưới dạng dữ liệu điện tử

Hoá đơn điện tử hợp lệ phải được thể hiện dưới dạng dữ liệu điện tử theo đúng quy định tại Khoản 2, Điều 3, Nghị định 119/2018/NĐ-CP:

“Hóa đơn điện tử là hóa đơn được thể hiện ở dạng dữ liệu điện tử do tổ chức, cá nhân bán hàng hóa, cung cấp dịch vụ lập, ghi nhận thông tin bán hàng hóa, cung cấp dịch vụ, ký số, ký điện tử theo quy định tại Nghị định này bằng phương tiện điện tử, bao gồm cả trường hợp hóa đơn được khởi tạo từ máy tính tiền có kết nối chuyển dữ liệu điện tử với cơ quan thuế”

Có thể hiểu một cách đơn giản: hoá đơn điện tử ghi nhận thông tin bán hàng hóa, dịch vụ bằng phương tiện điện tử, bao gồm cả hóa đơn được tạo lập từ máy tính có kết nối chuyển dữ liệu của hoá đơn điện tử với cơ quan thuế.

Lưu ý: Hóa đơn giấy được xử lý, trao đổi hoặc lưu trữ bằng phương tiện điện tử (máy tính, điện thoại,…) không được coi là hóa đơn điện tử.

1.2. Hóa đơn điện tử phải đảm bảo tính xác định và toàn vẹn thông tin

Theo Khoản 3, Điều 3, Thông tư số 32/2011/TT-BTC, hoá đơn điện tử phải thoả mãn các nguyên tắc:

- Có sự đảm bảo đủ tin cậy về tính toàn vẹn của thông tin chứa trong hóa đơn điện tử từ khi thông tin được tạo ra ở dạng cuối cùng là hóa đơn điện tử.

- Xác định được số hóa đơn theo nguyên tắc liên tục và trình tự thời gian, mỗi số hóa đơn đảm bảo chỉ được tạo và sử dụng một lần duy nhất.

Hoá đơn điện tử được xác định và toàn vẹn thông tin sẽ giúp đảm bảo tính pháp lý, tránh giả mạo, làm giả hoá đơn ảnh hưởng đến các lợi ích của 2 bên mua và bán.

Để được coi là xác định và toàn vẹn thông tin, hoá đơn điện tử cần đảm bảo các yếu tố:

- Dữ liệu đầy đủ và chưa bị thay đổi bên cạnh những thay đổi về hình thức phát sinh trong quá trình trao đổi, lưu trữ hoặc hiển thị hóa đơn điện tử.

- Dữ liệu chứa trong hóa đơn điện tử có thể truy cập, sử dụng được ở dạng hoàn chỉnh khi cần.

1.3. Thể hiện đầy đủ nội dung hàng hóa dịch vụ, các bên liên quan

Tương tự hoá đơn giấy, hoá đơn điện tử cũng cần đảm bảo thể hiện đủ nội dung về hàng hoá, dịch vụ và các bên liên quan. Hoá đơn đầy đủ thông tin sẽ hỗ trợ các nghiệp vụ kế toán và là bằng chứng có giá trị pháp lý khi xảy ra các tranh chấp.

Theo Điều 6, Nghị định 119/2018/NĐ-CP, hoá đơn điện tử cần có những nội dung bắt buộc như sau:

- Thông tin hoá đơn: Tên, ký hiệu, ký hiệu mẫu số hóa đơn và số hóa đơn, thời điểm lập hoá đơn điện tử, mã của cơ quan thuế đối với hóa đơn điện tử có mã của cơ quan thuế,…

- Nội dung hàng hóa: Tên hàng hóa dịch vụ, đơn vị tính, số lượng, đơn giá, thành tiền,…

- Tiền hàng: Cộng tiền hàng, tiền thuế theo từng loại thuế suất, tổng tiền thuế giá trị gia tăng thuế, tổng tiền thanh toán, tiền hàng bằng số/chữ,…

- Thông tin người mua hàng, người bán hàng: Tên, địa chỉ, mã số thuế, chữ ký số,…

Ngoài ra, các trường hợp nội dung hóa đơn điện tử có thể thay đổi đã được quy định tại Khoản 4, Điều 3, thông tư 68/2019/TT-BTC:

- Thêm logo để thể hiện nhãn hiệu, thương hiệu hay hình ảnh đại diện của bên bán.

- Thêm thông tin về hợp đồng mua bán, lệnh vận chuyển, mã khách hàng và nhiều thông tin khác.

- Phiếu xuất kho kiêm vận chuyển điện tử: Lệnh điều động nội bộ, người nhận hàng, người xuất hàng, địa chỉ kho xuất, địa chỉ kho nhận; phương tiện vận chuyển.

Thông tư này còn quy định một số yêu cầu khác đối với nội dung trong hoá đơn điện tử:

- Chữ viết hiển thị trên hóa đơn cần đảm bảo đúng chính tả tiếng Việt. Trường hợp chữ trên hóa đơn là chữ tiếng Việt không dấu thì các chữ viết không dấu trên hóa đơn phải đảm bảo không dẫn tới cách hiểu sai lệch nội dung của hóa đơn.

- Khi có chữ nước ngoài trong hoá đơn: Trường hợp cần ghi thêm chữ nước ngoài thì chữ nước ngoài được đặt bên phải trong ngoặc đơn ( ) hoặc đặt ngay dưới dạng tiếng Việt và có cỡ chữ nhỏ hơn chữ tiếng Việt.

- Trường hợp không yêu cầu chữ ký điện tử: hóa đơn điện tử bán xăng dầu cho khách hàng là cá nhân không kinh doanh; hóa đơn điện tử ở dạng tem, vé, thẻ; chứng từ điện tử của các dịch vụ vận tải hàng không phát hành trên website và các trang thương mại điện tử được khởi tạo theo thông lệ quốc tế cho người mua là cá nhân không kinh doanh được xác định là hóa đơn điện tử; Hóa đơn sử dụng cho thanh toán Interline giữa các hãng hàng không.

1.4. Định dạng, tiêu chuẩn kỹ thuật hợp lệ

Khoản 1, Điều 12, Nghị định 123/2020/NĐ-CP quy định: Định dạng hóa đơn điện tử là tiêu chuẩn kỹ thuật quy định kiểu dữ liệu, chiều dài dữ liệu của các trường thông tin phục vụ truyền nhận, lưu trữ và hiển thị hóa đơn điện tử.

Định dạng hoá đơn điện tử hợp lệ sẽ giúp bên mua không hiểu sai lệch để người mua có thể đọc được bằng phương tiện điện tử và không dẫn đến cách hiểu sai lệch.

Pháp luật yêu cầu về định dạng của hoá đơn điện tử như sau:

- Ngôn ngữ định dạng: ngôn ngữ đánh dấu mở rộng XML.

- Định dạng: Chứa dữ liệu nghiệp vụ hóa đơn điện tử, dữ liệu chữ ký số và dữ liệu liên quan đến mã cơ quan thuế (với hóa đơn có mã của cơ quan thuế).

- Đảm bảo nhận – truyền dữ liệu khi chuyển dữ liệu đến cơ quan thuế bằng hình thức gửi trực tiếp.

Các yêu cầu về kết nối và trao đổi dữ liệu cũng được quy định trong điều 12 bao gồm:

- Kết nối với Tổng cục Thuế thông qua kênh thuê riêng hoặc kênh MPLS VPN Layer 3 (1 kênh truyền chính + 1 kênh truyền dự phòng), mỗi kênh có băng thông tối thiểu là 5 Mbps.

- Sử dụng 1 trong các tiện ích: Dịch vụ Web (Web Service) hoặc Message Queue (MQ) có mã hóa để làm phương thức kết nối.

- Đóng gói và trao đổi dữ liệu qua giao thức SOAP.

1.5. Thời điểm lập hóa đơn điện tử đúng quy định

Cơ quan, tổ chức, doanh nghiệp cần lập hoá đơn điện tử đúng thời điểm để đảm bảo hoạt động hạch toán, kê khai và nộp thuế theo quy định của pháp luật. Căn cứ vào Điều 9, Nghị định 123/2020/NĐ-CP, thời điểm lập hoá đơn điện tử được quy định như sau:

- Đối với hóa đơn bán hàng hóa: là thời điểm chuyển giao quyền sở hữu hoặc quyền sử dụng hàng hóa cho người mua, kể cả chưa thu tiền hay đã thu tiền.

- Đối với hóa đơn cung cấp dịch vụ: là thời điểm hoàn thành việc cung cấp dịch vụ hoặc thời điểm lập hóa đơn cung cấp dịch vụ, kể cả chưa thu tiền hay đã thu tiền.

- Trường hợp giao hàng thành nhiều lần: Lập hoá đơn điện tử trong mỗi lần giao hàng hoặc bàn giao với khối lượng, giá trị hàng hóa, dịch vụ được giao tương ứng.

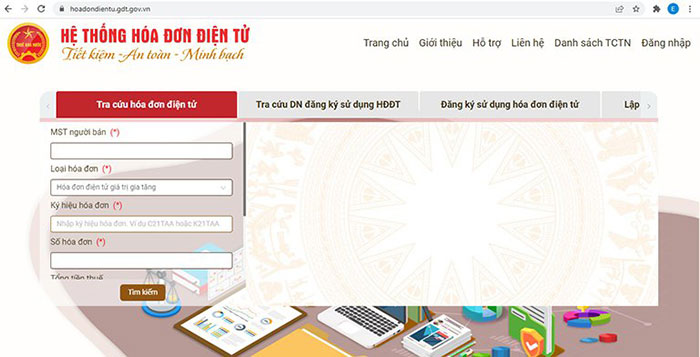

2. Cách kiểm tra hoá đơn điện tử như thế nào là hợp lệ

Để kiểm tra hoá đơn điện tử hợp lệ, có thể thực hiện theo các bước sau:

Bước 1: Truy cập Hệ thống hóa đơn điện tử của Tổng cục thuế.

Bước 2: Tra cứu hoá đơn.

Yêu cầu điền đầy đủ các thông tin của hóa đơn: mã số thuế của bên bán, loại hóa đơn, ký hiệu hóa đơn, số hóa đơn, tổng tiền thuế, tổng tiền thanh toán và mã captcha,…

Bước 3: Xem kết quả trả về.

- Trạng thái xử lý hóa đơn hiển thị “Đã cấp mã hóa đơn” tức là hóa đơn cần tìm kiếm đã hợp lệ.

- Trạng thái xử lý hóa đơn hiển thị “Không tồn tại hóa đơn có thông tin trùng khớp với các thông tin tổ chức, cá nhân tìm kiếm” tức là hóa đơn tra cứu không tồn tại. Doanh nghiệp cần xác định lại các thông tin đã nhập ở trên đã chính xác hay chưa và thay đổi lại. Nếu các thông tin trên đã nhập chính xác, cần kiểm tra lại với bên bán.

Để hoá đơn được tạo lập luôn hợp lệ, đảm bảo tính pháp lý, các cơ quan, tổ chức, doanh nghiệp có thể sử dụng các công cụ hỗ trợ như giải pháp Hóa đơn điện tử MobiFone Invoice.

MobiFone Invoice cung cấp nhiều mẫu hóa đơn có sẵn để tổ chức/doanh nghiệp lựa chọn và cung cấp dịch vụ thiết kế mẫu hóa đơn theo yêu cầu. Các mẫu hoá đơn cung cấp đều đảm bảo tính hợp lệ và tuân thủ quy định của cơ quan Thuế.

Giải pháp này sẽ giúp tiết kiệm thời gian tạo lập và kiểm tra tính hợp lệ của hoá đơn điện tử cho cả 2 bên mua bán, giúp việc giao dịch được nhanh chóng, thuận tiện và hỗ trợ các nghiệp vụ kế toán tốt hơn.

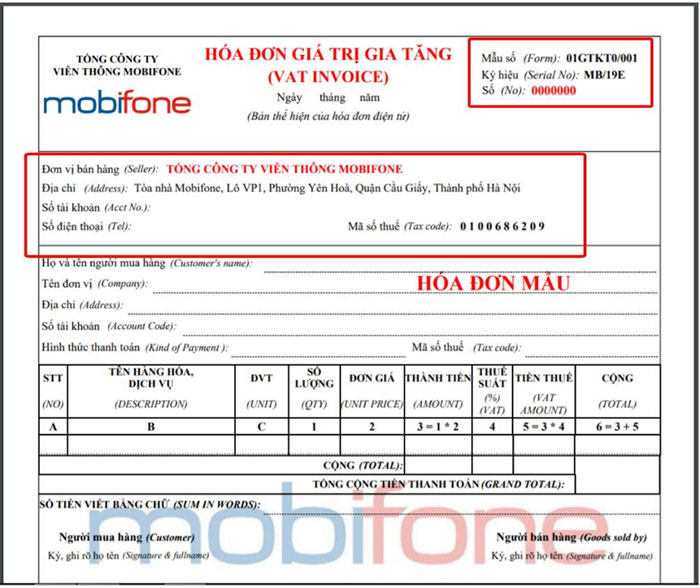

3. Mẫu hoá đơn điện tử như thế nào là hợp lệ

Cơ quan, tổ chức, doanh nghiệp có thể tham khảo một số mẫu hoá đơn điện tử hợp pháp được cung cấp bởi giải pháp Hóa đơn điện tử MobiFone Invoice:

4. Hoá đơn điện tử không hợp pháp

Để sử dụng hiệu quả hoá đơn điện tử, cơ quan, tổ chức, doanh nghiệp cũng cần nắm rõ các trường hợp hoá đơn điện tử không hợp pháp.

Theo Điều 3, Nghị định 123/2020/NĐ-CP, hoá đơn điện tử không hợp pháp có đặc điểm như sau:

- Hóa đơn giả: là hoá đơn được làm giả theo mẫu hoá đơn đã được thông báo phát hành của tổ chức, cá nhân khác hoặc trùng số của cùng một ký hiệu hoá đơn.

- Giá trị sử dụng của hoá đơn không hợp lệ: chưa có/hết giá trị sử dụng hoặc bị ngừng sử dụng trong thời gian bị cưỡng chế ngừng sử dụng hóa đơn, trừ trường hợp được phép sử dụng theo thông báo của cơ quan thuế.

- Hóa đơn điện tử không đăng ký sử dụng với cơ quan thuế: chưa có mã của cơ quan thuế.

- Ngày lập hoá đơn không hợp lệ: ngày lập trên hoá đơn từ ngày bên bán không hoạt động tại địa chỉ kinh doanh đã đăng ký với cơ quan có thẩm quyền và được/chưa được cơ quan Thuế xác định.

Cũng theo nghị định này, các trường hợp sau đây sử dụng hóa đơn không đúng theo pháp luật:

- Sử dụng hoá đơn không ghi đầy đủ các nội dung bắt buộc theo quy định.

- Sử dụng hoá đơn không đảm bảo tính toàn vẹn: bị tẩy, xóa, sửa chữa không đúng theo quy định của pháp luật.

- Sử dụng hóa đơn khống, chứa thông tin không có thật/phản ánh không đúng hàng hoá, dịch vụ hoặc giá trị thực tế phát sinh/có sự chênh lệch về giá trị hàng hoá, dịch vụ,…

- Sử dụng hóa đơn đã được các cơ quan chức năng kết luận là hóa đơn giả.

5. Cách xử lý hóa đơn không hợp lệ

Khi hoá đơn được tạo lập bị đánh giá là không hợp lệ, tổ chức, doanh nghiệp cần xử lý hoá đơn theo đúng quy định của pháp luật. Cụ thể:

Với hóa đơn viết sai thông tin, không đủ thông tin

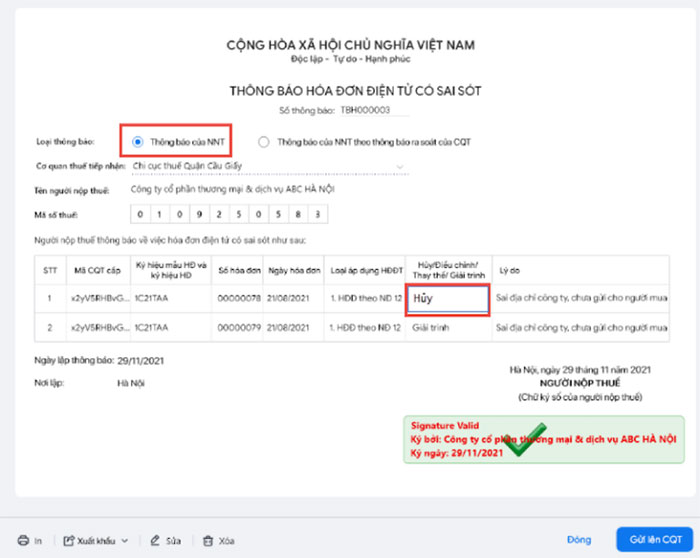

Nghị định 123/2020/NĐ-CP và Thông tư 78/2021/TT-BTC đã quy định các nguyên tắc xử lý hoá đơn có sai sót:

- Hoá đơn điện tử đã lập có sai sót phải cấp lại mã của cơ quan thuế hoặc cần xử lý bằng hình thức điều chỉnh/thay thế: thông báo việc điều chỉnh và gửi đến cơ quan thuế theo thời hạn quy định.

- Hóa đơn điện tử đã được điều chỉnh/thay thế do có sai sót nhưng lại tiếp tục có sai sót: Thực hiện theo hình thức đã áp dụng khi xử lý sai sót lần đầu (điều chỉnh hoặc thay thế,…)

- Hoá đơn theo quy định không có ký hiệu mẫu số hóa đơn, ký hiệu hóa đơn, số hóa đơn có sai sót: Thực hiện điều chỉnh mà không thực hiện hủy hoặc thay thế.

Với hóa đơn chưa có mã của cơ quan Thuế

Điều 24, Nghị định 119/2018/NĐ-CP hướng dẫn:

- Khi hoá đơn có sai sót đã được gửi cho người mua: Người bán và người mua phải lập văn bản thỏa thuận ghi rõ sai sót. Người bán thông báo với cơ quan Thuế về việc hủy hóa đơn điện tử đã lập có sai sót và lập hóa đơn điện tử mới thay thế hóa đơn đã lập gửi cho người mua, cơ quan Thuế.

- Cơ quan thuế phát hiện sai sót khi nhận dữ liệu hoá đơn: Cơ quan Thuế sẽ thông báo cho người bán để kiểm tra sai sót. Trong vòng 2 ngày kể từ ngày nhận thông báo trên, người bán cần thông báo với cơ quan Thuế về việc hủy hóa đơn điện tử không có mã của cơ quan Thuế và lập hóa đơn điện tử mới thay thế hóa đơn đã lập để gửi cho người mua, cơ quan Thuế.

Phát hiện hóa đơn giả, khống, hết hạn, chưa đến hạn sử dụng

Trường hợp này cần báo ngay với cơ quan thuế để được xử lý kịp thời, hạn chế tối thiểu các ảnh hưởng tới hoạt động và lợi ích của tổ chức, doanh nghiệp.

Trên đây là các tiêu chí nhận biết hoá đơn điện tử hợp lệ. Hy vọng bài viết này sẽ là chia sẻ hữu ích giúp các bạn nhận biết hóa đơn điện tử như thế nào là hợp lệ. Từ đó, biết cách tạo lập hoá đơn điện tử hợp lệ và tránh các sai sót, sai phạm trong các hoạt động liên quan đến hoá đơn điện tử.

Mọi thắc mắc và ý kiến đóng góp xin vui lòng liên hệ tới số Hotline 0936 110 116 của MobiFone để được hỗ trợ chi tiết.