Doanh nghiệp số

Doanh nghiệp số  Chính phủ số

Chính phủ số  Công nghệ 4.0 (AI - IoT - Big Data)

Công nghệ 4.0 (AI - IoT - Big Data)  Khách hàng cá nhân

Khách hàng cá nhân Công ty nhà hàng khách sạn vốn là ngành đặc thù với 2 loại hình: nhà hàng và khách sạn. Do đó, việc làm kế toán trong nhà hàng khách sạn cũng đòi hỏi nghiệp vụ cao để xử lý mọi phát sinh trong quá trình hoạt động. Vậy bạn có biết khi làm kế toán trong nhà hàng khách sạn kế toán viên cần lưu ý những vấn đề gì không?

I. Làm kế toán trong nhà hàng khách sạn cần lưu ý gì?

Kế toán viên làm việc tại công ty nhà hàng khách sạn cần bám vào khối lượng công việc và chia ra các nghiệp vụ cần làm, cụ thể là:

1. Về doanh thu trong nhà hàng khách sạn

1.1 Về hồ sơ:

– Với mảng nhà hàng:

+ Với mảng nhà hàng thì không cần hợp đồng, do khách hàng là phát sinh đột xuất

+ Hóa đơn GTGT kèm bảng kê chi tiết – mặc dù quy định là viết trực tiếp nhưng vì lượng món ăn, đồ uống trong nhà hàng bạn cần chi tiết kèm hóa đơn sẽ dễ xử lý hơn

+ Phiếu thu tiền mặt

+ Thực đơn theo mùa

– Với mảng khách sạn:

+ Nếu với các khách hàng ở lâu thì cần có hợp đồng dịch vụ lưu trú

+ Bảng lưu trú in từ phần mềm tự động ra để lưu vào hồ sơ đính kèm

+ Nên phô tô chứng minh thư nhân dân người ở

+ Khi xuất hóa đơn GTGT nếu thông tin là công ty thì người mua hàng: Là người đến khách sạn đại diện cho công ty khác hàng lấy hóa đơn.

1.2 Về lưu ý hạch toán:

Kế toán cần chi tiết doanh thu riêng cho từng loại trong công ty này cụ thể:

– TK 5111: Doanh thu nước uống

+ Phản ánh doanh thu

Nợ TK 131

Có TK 511

Có TK 3331

Trong đó:

+ TK 5111: Doanh thu thương mại.

+ TK 5112: Doanh thu các món ăn

+ TK 5113: Doanh thu dịch vụ khách sạn

Nhớ lưu ý phải hạch toán đúng tài khoản chi tiết từng loại doanh thu để đối chiếu.

II. Quy trình làm kế toán nhà hàng khách sạn

Để làm tốt kế toán nhà hàng, kế toán cần hiểu được các quy trình sau:

– Quy trình làm dịch vụ của nhà hàng.

– Các khâu nhập nguyên liệu.

– Các khâu phát sinh doanh thu.

Từng công đoạn trên kế toán cần thực hiện những công việc cụ thể sau:

1. Theo dõi hàng hoá xuất nhập

– Nhận các chứng từ nhập/xuất từ bộ phận kho, mua hàng.

– Kiểm tra tính chính xác, hợp lý, hợp lệ của các chứng từ xuất nhập theo quy định của Cty.

– Hàng ngày nhập các chứng từ vào phần mềm .

– Có kế hoạch đôn đốc các bộ phận liên quan chuyển giao chứng từ đúng hạn để phục vụ cho việc lập kế hoạch và lên các báo cáo.

– Tổ chức lưu trữ các chứng từ xuất/nhập.

– Báo cáo kịp thời khi phát hiện các sai phạm trong quá trình xuất nhập không đúng theo nguyên tắc kế toán.

2. Kiểm soát giá cả hàng hoá mua vào

– Thu thập báo giá của nhà cung cấp.

– Theo dõi việc tăng giảm giá của các nhà cung cấp.

– Định kỳ hàng tháng kiểm tra giá cả trên thị trường và so sánh với giá của nhà cung cấp.

– Kiểm tra tính chính xác về giá, nhà cung cấp với hàng hoá mua ngoài.

3. Quản lý định mức tồn kho, đặt hàng

– Xem xét số lượng xuất hàng hàng ngày so với định mức tồn kho quy định của Nhà hàng.

– Xem xét số lượng đặt hàng yêu cầu so với số lượng đặt hàng đã quy định.

– Báo cáo và có hướng xử lý với Trưởng bộ phận về các trường hợp không thực hiện đúng định mức tồn kho và số lượng đặt hàng, hoặc có những biến động đột xuất

4. Kiểm soát hàng tồn kho, xuất nhập tồn

– Định kỳ kiểm tra số lượng xuất nhập tồn và số lượng hàng hoá thực tế trong kho.

– Hàng tháng, kết hợp cùng thủ kho kiểm kê số lượng hàng hoá tồn thực tế trong kho, bếp, bar và báo cáo Giám đốc.

– Những mặt hàng tươi sống cần có kế hoạch tồn kho, mua hàng phù hợp

5. Phối hợp với kế toán làm các thanh toán cho nhà cung cấp

– Hỗ trợ kế toán thanh toán trong việc xem xét các số liệu nhập hàng để thanh toán cho nhà cung cấp.

– Lập các kế hoạch thu mua hàng hóa để kế toán thanh toán lên kế hoạch tài chính cho phù hợp tránh các tình trạng thiếu hàng và thiếu tiền.

6. Quản lý tài sản cố định, công cụ dụng cụ

– Theo dõi số lượng tài sản, công cụ mua về và xuất dùng

– Hỗ trợ kế toán thanh toán trong việc thanh toán cho nhà cung cấp.

– Theo dõi số lượng tài sản tăng giảm định kỳ hàng tháng.

– Đánh giá tình trạng công cụ hư hỏng hàng tháng có kế hoạch mua mới thay thế.

– Tổ chức việc quản lý tài sản cố định, các máy móc, công cụ quan trọng như dán nhãn, theo dõi chi phí .- Tổ chức kiểm kê thực tế tài sản, máy móc, công cụ hàng tháng.

7. Tính định mức tiêu hao nguyên vật liệu

– Tính định mức tiêu hao nguyên vật liệu cho từng món

– Tính định mức tiêu hao với nhiều loại nguyên vật liệu thay thế

– Tính định mức tiêu hao nguyên vật liệu với từng nhóm khác, hoặc từng thời gian

– Kiếm tra việc tiêu hao vật tư từ bếp, bar… hoặc từ món ăn của khách

– Từ nguyên liệu tiêu hao và món từ bar, bếp… báo lên để tính doanh thu trong ngày

8. Thanh toán, doanh thu

– Kiểm tra thanh toán ngay

– Quản lý thanh toán chậm

– Từ thông báo thanh toán để quy ngược lại món ăn, vật tư tiêu hao, doanh thu

– Xuất hóa đơn trong ngày

9. Tính giá thành

– Tính giá thành theo món

– Tính giá thành theo từng đoàn khách,

– Tính giá thành cho từng ngày, xem có phù hợp với doanh thu không

10. Chế độ báo cáo

Thực hiện các công việc làm báo cáo theo vụ việc hoặc báo cáo theo định kỳ cho Kế toán trưởng hoặc trưởng bộ phận phụ trách.

– Báo cáo về chi phí,

– Báo cáo về hàng hóa,

– Báo cáo về CCDC, TSCD,

– Các báo cáo đặc thù khác…

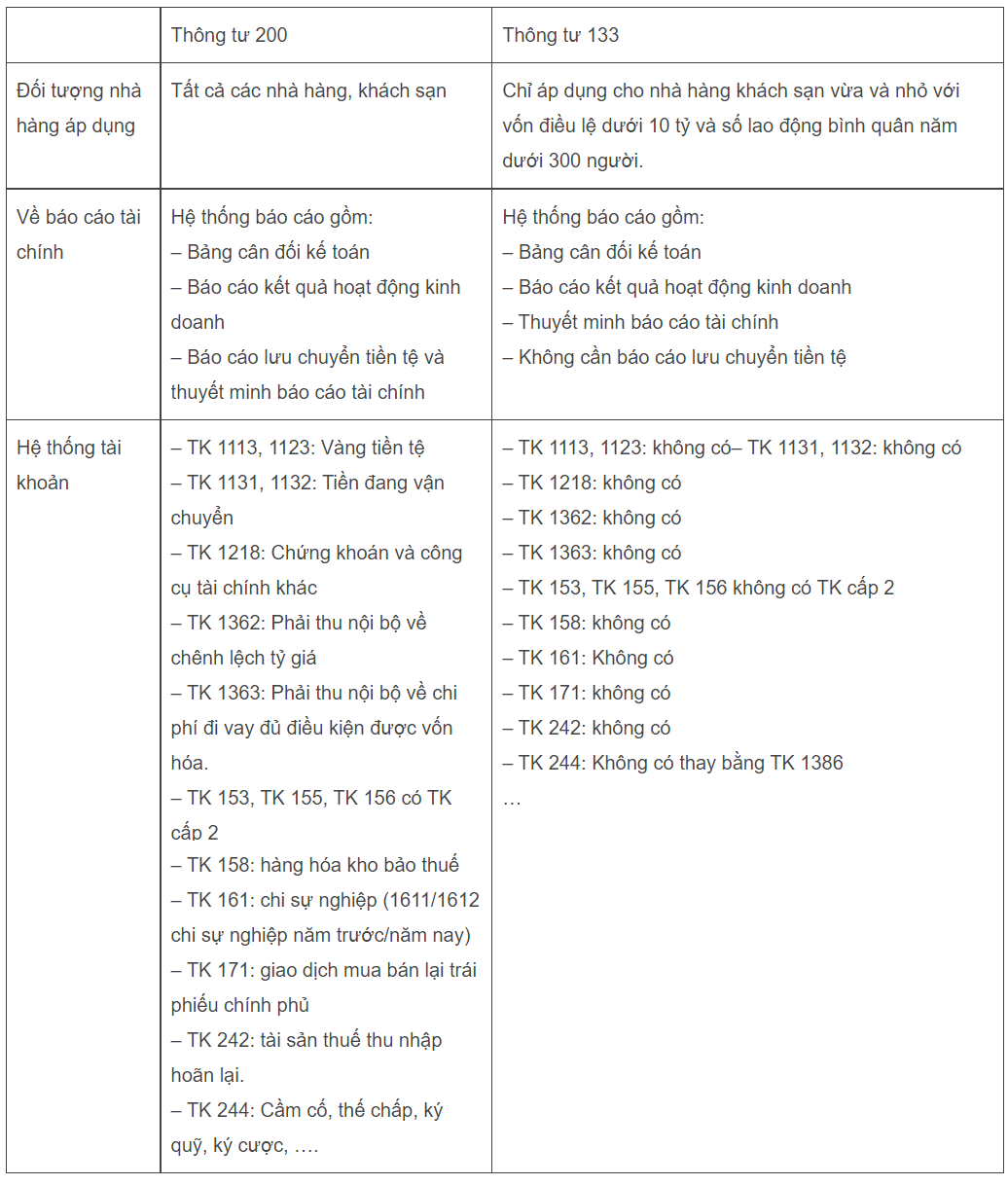

11. Hạch toán (Theo Quyết định 48)

Khi mua hàng về, căn cứ vào hóa đơn hoặc Bảng kê mua hàng hóa tài sản 01/TNDN, hạch toán:

– Nếu nhập kho :

Nợ TK 152/ Có TK 111,112

– Nếu mang vào bếp, bar luôn :

Nợ TK 154/ Có YK 111,112

– Tiền lương trực tiếp của nhân viên bar, bếp :

Nợ TK 154/ Có TK 334

– Chi phí SXC:

Nợ TK154 / Có TK 111,112,131

– Cuối ngày căn cứ vào định mức tiêu hao vật tư, kết chuyển giá vốn

Nợ TK 632/ Có TK 154

– Hạch toán doanh thu :

Nợ TK 111,131 / Có TK 511, 3331

Lưu ý :

– Đồ uống được tính như hàng thương mại, và giao cho bar, hoặc nhân viên lễ tân quản lý, bán và làm báo cáo riêng

– Chi phí nguyên vật liệu phụ có thể xuất cho Bếp, Bar… rồi phân bổ hàng ngày, số chưa dùng hết để dư ở TK 154

– Mỗi hóa đơn cần có một bàng kê kèm theo để theo dõi món và tính giá thành

– Những trường hợp khách hàng không lấy hóa đơn, kế toán lập bảng kê và xuất một hóa đơn vào cuối ngày

III. Chuyển đổi số nghiệp vụ kế toán nhà hàng khách sạn đơn giản với Phần mềm kế toán MAS của MobiFone

MobiFone thấu hiểu những khó khăn của HKD và doanh nghiệp trong công tác kế toán, hạch toán doanh nghiệp HKD nhà hàng khách sạn, chúng tôi rất hân hạnh giới thiệu đến bạn một giải pháp phần mềm kế toán hiệu quả

🖥️ Phần mềm kế toán MAS – Giải Pháp Kế Toán Toàn Diện cho Doanh Nghiệp Nhà Hàng và Khách Sạn 🍽️

Với MAS, bạn sẽ được trải nghiệm:

- Tính Linh Hoạt: Phần mềm được thiết kế để phù hợp với mọi loại hình doanh nghiệp trong ngành nhà hàng và khách sạn.

- Quản Lý Hiệu Quả: Theo dõi, quản lý và tổ chức tất cả các giao dịch kế toán một cách dễ dàng và chính xác.

- Tích Hợp Tài Chính: Liên kết trực tiếp với các hệ thống thanh toán và tài chính để tối ưu hóa quy trình kế toán.

- Báo Cáo Thông Minh: Tạo ra báo cáo kế toán đa dạng và dễ đọc để hỗ trợ quyết định kinh doanh.

Đừng bỏ lỡ cơ hội để nâng cao hiệu suất và tiết kiệm thời gian cho doanh nghiệp của bạn với Phần mềm kế toán MAS của MobiFone. Liên hệ với chúng tôi ngay hôm nay để biết thêm thông tin và nhận ưu đãi đặc biệt!

☎️ 0936.110.116 / 0704.048.662

1 Comment

1234