Doanh nghiệp số

Doanh nghiệp số  Chính phủ số

Chính phủ số  Công nghệ 4.0 (AI - IoT - Big Data)

Công nghệ 4.0 (AI - IoT - Big Data)  Khách hàng cá nhân

Khách hàng cá nhân Trong quá trình lập hóa đơn điện tử nhiều người dùng thường băn khoăn hóa đơn điện tử có được xuất kèm bảng kê không? Thông thường hóa đơn điện tử sẽ không được xuất kèm bảng kê bởi thông tin trên hóa đơn điện tử phải có thể truy cập và sử dụng được dưới dạng hoàn chỉnh. Tuy nhiên, trên thực tế người dùng vẫn có thể xuất hóa đơn điện tử kèm bảng kê trong một số trường hợp nhất định. Vật việc hóa đơn điện tử có được xuất kèm bảng kê có đúng. Hãy tham khảo bài viết sau để lập hóa đơn điện tử theo đúng quy định.

1. Hóa đơn điện tử có được xuất kèm bảng kê không?

Thông thường, với hóa đơn điện tử người lập KHÔNG được xuất kèm bảng kê. Vì hóa đơn điện tử không bị giới hạn số dòng, nếu số lượng danh mục hàng hóa/dịch vụ quá nhiều vẫn có thể thể hiện được hết. Với hóa đơn giấy truyền thống, do giới hạn số dòng nên được phép xuất kèm bảng kê trong trường hợp số lượng hàng hóa, dịch vụ nhiều hơn số dòng trên hóa đơn. Khi đó, việc ghi nội dung xuất kèm bảng kê sẽ giúp gói gọn và thể hiện trên hóa đơn giấy.

Ngoài ra, theo Khoản 3, Điều 3, Thông tư số 32/2011/TT-BTC ngày 14/03/2011 của Bộ Tài chính, quy định doanh nghiệp lập danh mục hàng hóa bán ra phải đảm bảo nguyên tắc: “Thông tin chứa trong hóa đơn điện tử có thể truy cập, sử dụng được dưới dạng hoàn chỉnh khi cần thiết”. Như vậy, nếu lập hóa đơn với nội dung kèm bảng kê thì không đảm bảo nguyên tắc truy cập và sử dụng khi hóa đơn được lập hoàn chỉnh; không thể hiện được giao dịch mua bán, cung cấp hàng hóa/dịch vụ.

Tuy nhiên, trên thực tế vẫn có một số trường hợp doanh nghiệp được xuất hóa đơn điện tử kèm bảng kê. Hãy cùng tìm hiểu cụ thể thêm ở phần tiếp theo của bài viết.

2. Trường hợp doanh nghiệp được xuất hóa đơn kèm bảng kê

Theo Thông tư số 32/2011/TT-BTC, việc hóa đơn điện tử có được xuất kèm bảng kê là không đảm bảo nguyên tắc thông tin trong hóa đơn có thể truy cập và sử dụng được. Nhưng trên thực tế vẫn có những trường hợp, doanh nghiệp có thể xuất hóa đơn điện tử kèm bảng kê. Cụ thể:

Trường hợp hóa đơn điện tử có được xuất kèm bảng kê:

- Được chi cục thuế quản lý đồng ý: Nếu doanh nghiệp/tổ chức thường xuyên xuất hóa đơn với số lượng danh mục, vật tư hàng hóa quá lớn. Khi đó doanh nghiệp có thể giải trình nên cơ quan thuế quản lý để xem xét. Nếu cơ quan thuế đồng ý thì doanh nghiệp có thể xuất hóa đơn kèm bảng kê để thuận tiện hơn khi lập và xuất hóa đơn.

- Dịch vụ xuất theo kỳ phát sinh: Khi doanh nghiệp phát sinh các giao dịch mua hàng, cung cấp dịch vụ và phải xuất hóa đơn điện tử đều đặn định kỳ theo ngày/tuần/ tháng và số lượng danh mục dịch vụ/hàng hóa nhiều. Căn cứ theo Khoản 6, Điều 10, Nghị định 123/2020/NĐ-CP, đối với các dịch vụ xuất theo kỳ phát sinh, doanh nghiệp được phép sử dụng bảng kê để liệt kê tất cả các loại hàng hóa, dịch vụ đã bán kèm theo hóa đơn.

Quy định về bảng kê khi xuất kèm hóa đơn điện tử:

Một số quy định quan trọng về bảng kê kèm hóa đơn điện tử doanh nghiệp cần lưu ý như sau:

- Bảng kê phải được lưu trữ cùng hóa đơn để phục vụ cơ quan có thẩm quyền kiểm tra, đối chiếu khi cần.

- Nội dung khi xuất hóa đơn kèm bảng kê phải ghi chú “kèm theo bảng kê số … ngày … tháng …. năm …”. Để biết rõ hóa đơn này đi cùng với bảng kê nào, giúp kế toán dễ theo dõi và cơ quan kiểm tra dễ kiểm soát hơn.

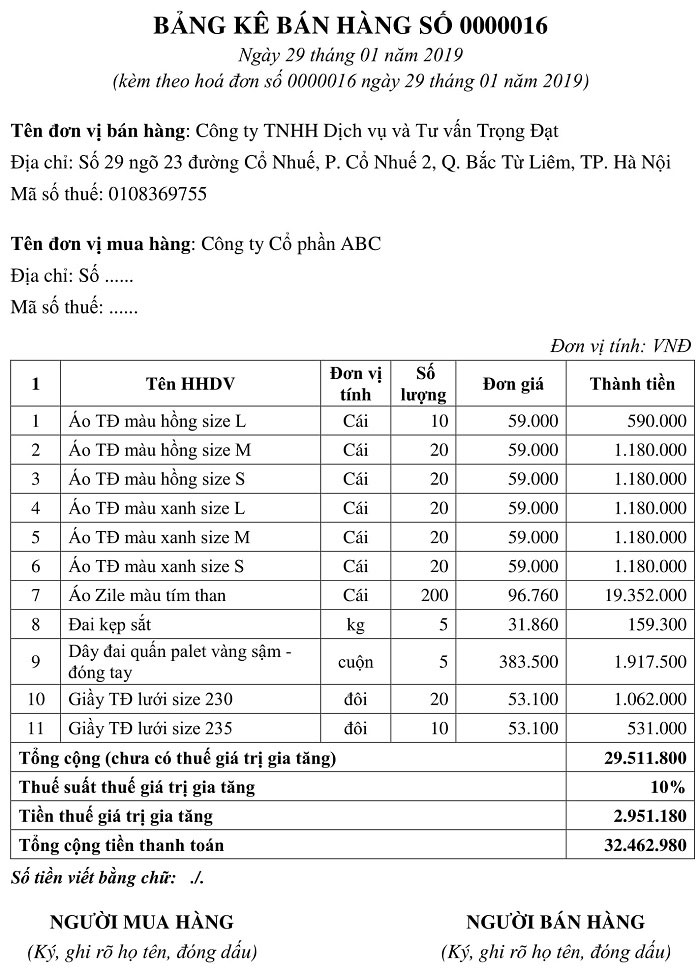

- Nội dung bảng kê phải có: Tên, mã số thuế, địa chỉ của người bán, tên hàng hóa, dịch vụ, số lượng, đơn giá, thành tiền hàng hóa, dịch vụ bán ra, ngày lập, tên và chữ ký người lập bảng kê.

- Nếu người bán nộp thuế GTGT theo phương pháp khấu trừ thì bảng kê phải có đầy đủ các nội dung “thuế suất GTGT” và “tiền thuế GTGT”. Tổng cộng tiền thanh toán trên bảng kê phải trùng khớp với số tiền ghi trên hóa đơn GTGT.

- Hàng hóa, dịch vụ bán ra ghi trên Bảng kê kèm theo thứ tự bán hàng trong ngày.

- Trên bảng kê phải ghi chú “kèm theo hóa đơn số ……ngày … tháng … năm …”. Để tránh bị nhầm lẫn với bảng kê của hóa đơn khác.

Trường hợp không được xuất hóa đơn điện tử kèm bảng kê:

Tất cả các trường hợp còn lại (không thuộc 2 trường hợp trên) thì doanh nghiệp/đơn vị/cá nhân không được xuất hóa đơn điện tử kèm bảng kê. Mà cần thể hiện tất cả các danh mục vật tư cụ thể trên hóa đơn điện tử.

3. Cách lập hóa đơn điện tử không kèm bảng kê

Người dùng thường băn khoăn nếu hóa đơn điện tử không được lập kèm bảng kê mà số lượng danh mục hàng hóa, vật tư nhiều thì cần xử lý ra sao. Trong trường hợp này khi số lượng danh mục hàng hóa, vật tư nhiều hơn số dòng trên 1 trang thì hóa đơn điện tử của bạn sẽ được lập và gồm nhiều trang. Tức bạn cần phải điền đầy đủ mã vật tư hàng hóa/dịch vụ và thể hiện hết trên hóa đơn.

Cách lập hóa đơn điện tử nhiều trang:

Bạn ghi rõ từng hàng hóa/dịch vụ, thể hiện đầy đủ: tên, đơn vị tính, đơn giá, thành tiền, thuế suất thuế GTGT, tiền thuế, tổng tiền. Khi đó, nếu số lượng danh mục hàng hóa/dịch vụ lớn thì tự động phần mềm hóa đơn điện tử sẽ chuyển hóa đơn thành nhiều trang. Những điểm nhận biết giúp bạn đánh giá hóa đơn điện tử nhiều trang hợp lệ:

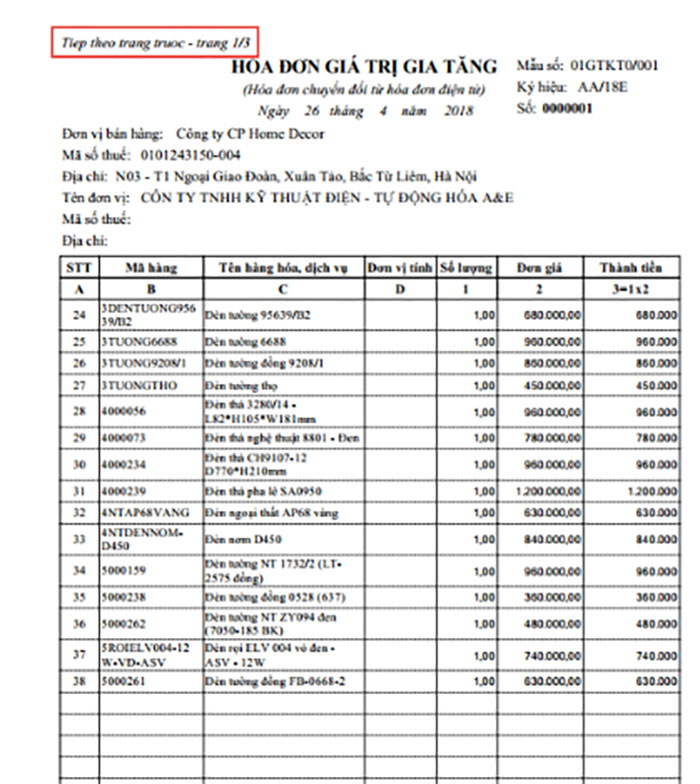

- Tất cả những trang sau phải cùng số hóa đơn với trang đầu

- Các trang sau cần trùng khớp các thông tin về công ty, địa chỉ, mã số thuế của người bán, mẫu hóa đơn, ký hiệu hóa đơn.

- Kèm theo ghi chú ở trang sau: tiep theo trang truoc – trang a/b (a là số thứ tự trạng, b là tổng số trang).

Những điều kiện này, nhằm đảm bảo các trang của hóa đơn có sự thống nhất và cùng được lập cho một giao dịch mua bán hàng hóa, cung cấp dịch vụ.

Trường hợp người dùng chuyển đổi hóa đơn điện tử ra giấy và hóa đơn điện tử được lập nhiều trang thì sẽ thực hiện tương tự như hóa đơn tự in. Sau cùng bản giấy của hóa đơn điện tử nhiều trang sẽ có các đặc điểm như:

- Phần đầu trang sau của hóa đơn có hiển thị số hóa đơn như của trang đầu (do hệ thống máy tính cấp tự động);

- Ngoài ra, sẽ cùng các nội dung như: Cùng tên, địa chỉ, MST của người mua, người bán như trang đầu; cùng mẫu và ký hiệu hóa đơn như trang đầu; kèm theo ghi chú bằng tiếng Việt không dấu “tiếp theo trang trước – trang X/Y” (trong đó X là số thứ tự trang và Y là tổng số trang của hóa đơn đó).

4. Xử phạt khi xuất hóa đơn điện tử kèm bảng kê không hợp lệ

Khi xuất hóa đơn điện tử kèm bảng kê không hợp lệ, tức không thuộc đối tượng được phép lập hóa đơn điện tử kèm bảng kê thì cả bên bán hàng và mua hàng đều bị ảnh hưởng. Cụ thể

- Với bên bán và lập hóa đơn: Mức phạt trong trường hợp này là phạt tiền từ 200.000 – 1.000.000 VNĐ do không lập đủ các nội dung bắt buộc trên hóa đơn.

- Với bên mua và nhận hóa đơn: Có thể sẽ bị cơ quan thuế loại chi phí do hóa đơn lập không hợp lệ khi thanh tra, kiểm tra.

Như vậy hóa đơn điện tử có được xuất kèm bảng kê không thì còn phụ thuộc vào từng trường hợp cụ thể. Tuy nhiên, bạn nên cân nhắc và hạn chế xuất hóa đơn điện tử kèm bảng kê để hạn chế tối đa hóa đơn bị coi là không hợp lệ và có thể bị phạt.

Nếu cần tư vấn thêm về xuất hóa đơn điện tử kèm bảng kê, bạn vui lòng liên hệ với MobiFone qua Hotline 0936 110 116 để được trợ giúp tận tình.

Có thể bạn đang thắc mắc: